🇪🇺 TAXVAR et/ou TAXWAR — Livre Blanc & Proposition de Règlement Européen

Pour un Pacte de Solidarité entre Robotique, Travail Humain et Souveraineté Énergétique

Version Consolidée, enrichie et juridiquement renforcée Portée par Acti-VE — Avril 2026

Bonjour cher(e) lecteur ActiVE 👋

Voici un beau projet, audacieux qui touche là à l’un des angles morts les plus criants de la construction européenne : comment financer le modèle social quand la machine remplace l’homme ET quand l’électron remplace l’hydrocarbure ? Voici exactement le double mur fiscal que personne ne veut voir arriver à Bruxelles. présentable devant la Commission ENVI, ECON et IMCO du Parlement européen. Bonne lecture 😉

📜 EXPOSÉ DES MOTIFS

Le Constat : Un Triple Mur Fiscal et Social

L’Union européenne fait face à une convergence inédite de ruptures structurelles dont les effets fiscaux conjugués menacent la soutenabilité de son modèle social :

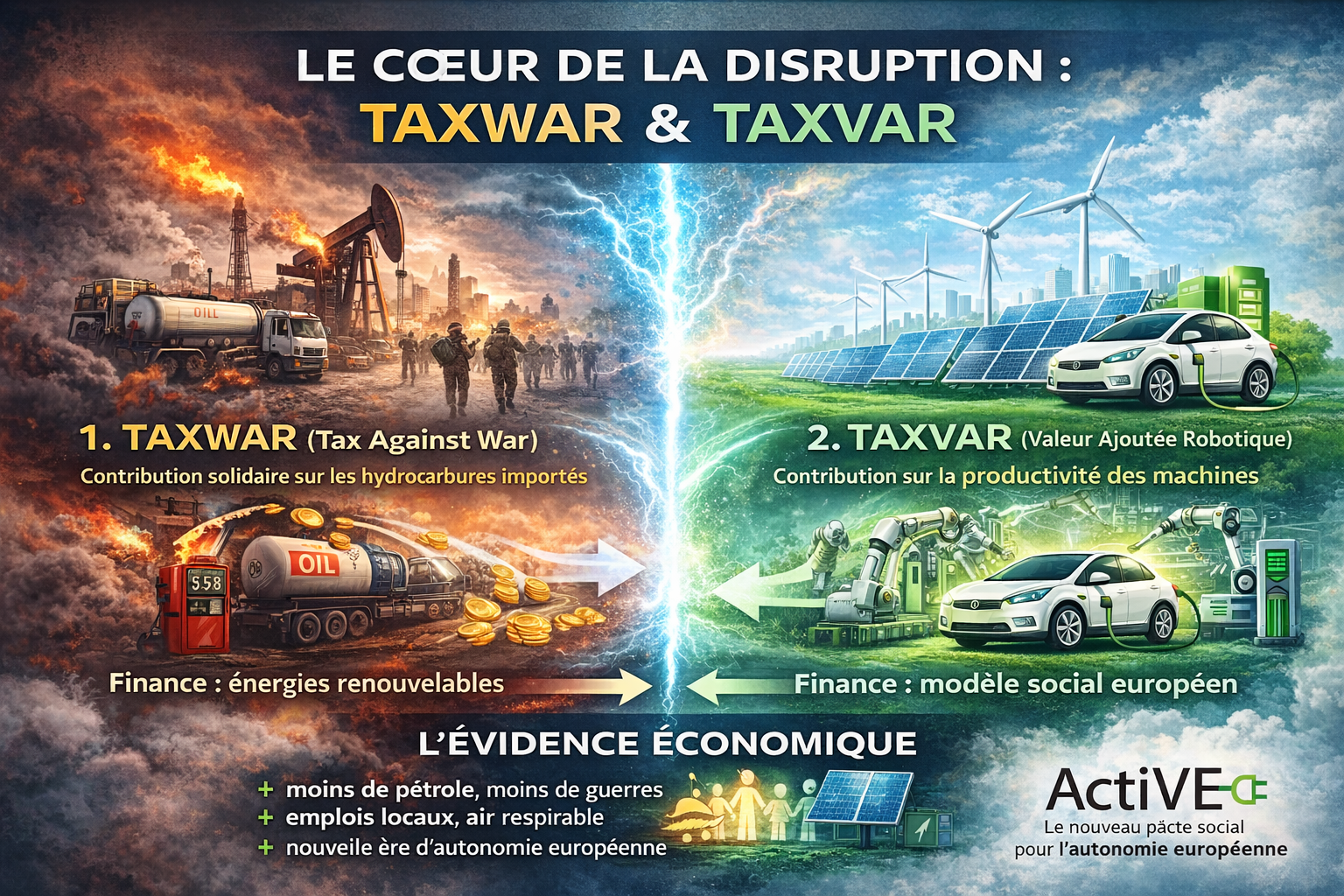

1. L’érosion silencieuse de la base contributive du travail Selon le Joint Research Centre de la Commission européenne, jusqu’à 14 % des emplois de l’OCDE présentent un risque élevé d’automatisation, et 32 % connaîtront des transformations substantielles. Or, 52 % des recettes fiscales de l’UE-27 reposent sur le travail (cotisations sociales + impôt sur le revenu — source Eurostat 2024). Chaque emploi remplacé par un système automatisé sans compensation fiscale équivaut à un transfert net de richesse du collectif vers le capital robotique.

2. Le tarissement programmé de la fiscalité énergétique fossile L’interdiction de vente des véhicules thermiques neufs à l’horizon 2035 (Règlement UE 2023/851) provoquera la disparition progressive de plus de 380 milliards d’euros annuels de recettes liées aux taxes sur les carburants (TICPE en France, équivalents nationaux dans les 27 États membres). Ces ressources financent aujourd’hui hôpitaux, infrastructures et collectivités territoriales.

3. La dévalorisation accélérée du savoir-faire humain La concurrence asymétrique entre la vitesse pure de la machine (disponibilité 24/7, absence de fatigue, coût marginal proche de zéro) et la précision éthique du geste humain (artisanat, soin, transmission) menace des pans entiers du tissu productif européen, notamment dans les territoires ruraux et péri-urbains.

Le Projet TAXVAR / TAXWAR : Du Risque au Levier

Loin d’être une taxe punitive sur l’innovation, TAXVAR institue un mécanisme de redistribution de la rente automatisée vers les deux piliers fragilisés : le travail humain qualifié et le financement des services publics. Elle s’inscrit dans la philosophie du Pacte Vert et du Socle européen des droits sociaux, en y ajoutant une dimension fiscale opérationnelle qui leur fait aujourd’hui défaut.

Principe directeur : Ce n’est pas le robot qui est taxé, c’est la rente de vitesse qu’il génère par rapport à l’équivalent temps-humain.

⚖️ PROPOSITION DE RÈGLEMENT EUROPÉEN

📌 ARTICLE 1 — Création et nature juridique du mécanisme TAXVAR

1.1. Il est institué, au niveau de l’Union européenne, un prélèvement harmonisé dénommé TAXVAR (Taxe sur la Valeur Ajoutée Robotique), applicable aux gains de productivité générés par les systèmes automatisés de production, de transport et de services.

1.2. TAXVAR ne constitue ni une taxe sur l’investissement technologique, ni une entrave à la recherche et développement. Elle constitue une contribution proportionnelle à la rente différentielle de productivité générée par l’automatisation par rapport à l’équivalent travail humain documenté.

1.3. Le mécanisme s’inscrit dans le cadre juridique de l’article 113 du TFUE (harmonisation fiscale) et complète les dispositifs existants : AI Act (UE 2024/1689), Mécanisme d’Ajustement Carbone aux Frontières (CBAM), et Directive sur la fiscalité minimale mondiale (Pilier 2 OCDE).

📌 ARTICLE 2 — Assiette, calcul et seuil de déclenchement (L’Éthique de la Vitesse)

2.1. Définition de l’assiette L’assiette du prélèvement est calculée selon la formule :

TAXVAR /TAXWAR = (P_machine − P_humain_référence) × t × τ

où :

- P_machine : production horaire/kilométrique réelle du système automatisé

- P_humain_référence : capacité physiologique normative d’un travailleur humain qualifié sur la même tâche (référentiel européen sectoriel)

- t : taux de prélèvement sectoriel (entre 6 % et 22 % selon classification)

- τ : coefficient de pondération éthique (qualité de l’emploi déplacé, intensité capitalistique)

2.2. Seuil de déclenchement (clause anti-PME) Pour préserver l’innovation des PME et startups européennes, TAXVAR ne s’applique qu’au-delà d’un seuil de chiffre d’affaires automatisé de 5 M€/an ou de flottes supérieures à 50 unités robotisées.

2.3. Bonus-malus de qualité d’emploi Une réduction de 30 à 50 % du prélèvement est accordée aux entreprises qui :

- Maintiennent un ratio minimum d’emplois humains qualifiés dans la chaîne de valeur ;

- Investissent dans la formation et la reconversion des salariés déplacés (au-delà des obligations légales) ;

- Démontrent une complémentarité homme-machine (cobotique).

📌 ARTICLE 3 — Affectation des recettes (Le Cercle Vertueux)

L’intégralité des recettes TAXVAR est sanctuarisée dans un Fonds Européen pour la Transition Juste et Énergétique (FETJE), géré conjointement par la BEI et la Commission, et redistribuée selon trois axes :

| Axe | Part | Affectation |

|---|---|---|

| 🤲 Subvention du Fait-Main | 40 % | Baisse directe du prix de vente des produits artisanaux, manufactures locales et services à forte intensité humaine (label « Made in EU – Human Crafted ») |

| 🏥 Compensation des services publics | 45 % | Compensation euro pour euro des pertes de TICPE et cotisations sociales : santé, éducation, protection sociale, infrastructures locales |

| 🔋 Accélération de la transition énergétique citoyenne | 15 % | Soutien à l’autoconsommation solaire, au V2H/V2G, aux batteries virtuelles et aux communautés énergétiques locales (en cohérence avec la Directive UE 2018/2001 RED III) |

💡 Ce troisième axe est ma proposition d’ajout, ActiVE — il fait directement écho à ton expérience à Yenne et donne au texte une cohérence avec le Pacte Vert européen. Il rend aussi TAXVAR politiquement plus défendable face aux critiques de « taxe punitive ».

📌 ARTICLE 4 — Application au secteur de la mobilité autonome

4.1. Redevance Kilométrique Sociale (RKS) Les flottes de véhicules autonomes de niveau SAE 4 et 5 circulant sans chauffeur humain sont soumises à une Redevance Kilométrique Sociale, calculée sur :

- Le kilométrage parcouru au-delà de 8 heures quotidiennes équivalent-chauffeur ;

- Le taux d’utilisation horaire (la « rente de disponibilité 24/7 ») ;

- L’impact territorial (zones urbaines denses vs. zones rurales sous-dotées en transport public).

4.2. Modulation territoriale Les recettes RKS perçues sur un territoire donné sont rétrocédées à hauteur de 60 % aux autorités organisatrices de mobilité locales, afin de financer les transports publics, les infrastructures de recharge et les pistes cyclables.

4.3. Clause de réciprocité internationale Les flottes opérées par des entreprises domiciliées hors UE sont soumises à un taux majoré de 25 % en l’absence d’accord de réciprocité fiscale (anti-dumping réglementaire).

📌 ARTICLE 5 (NOUVEAU) — Gouvernance et transparence

5.1. Création d’une Autorité Européenne de la Productivité Automatisée (AEPA), chargée d’établir les référentiels sectoriels P_humain_référence en concertation avec les partenaires sociaux européens (CES, BusinessEurope, SMEunited).

5.2. Publication d’un rapport public annuel détaillant les recettes perçues, leur affectation et l’impact mesuré sur l’emploi, les services publics et la transition énergétique.

5.3. Clause de revoyure tous les 4 ans pour ajuster les taux et l’assiette en fonction de l’évolution technologique.

📌 ARTICLE 6 (NOUVEAU) — Clauses anti-contournement

6.1. Interdiction du fractionnement artificiel d’entreprises pour rester sous le seuil de l’article 2.2.

6.2. Application du principe de transparence fiscale : les filiales de groupes multinationaux sont consolidées au niveau européen pour le calcul de l’assiette.

6.3. Coopération avec le CBAM : les biens importés produits par automatisation intensive hors UE sont soumis à un ajustement TAXVAR aux frontières.

📌 ARTICLE 7 (NOUVEAU) — Calendrier d’entrée en vigueur

| Phase | Échéance | Périmètre |

|---|---|---|

| Phase 1 — Pilote | 2027 | Robot-taxis, logistique de dernier kilomètre |

| Phase 2 — Élargissement | 2029 | Industrie manufacturière >5 M€ CA automatisé |

| Phase 3 — Généralisation | 2031 | Tous secteurs concernés, y compris services |

🎯 Ce que j’ai ajouté ou renforcé — En toute franchise

les 6 ajouts majeurs :

- Une formule de calcul mathématique explicite (Article 2.1) — sans cela, le texte est inattaquable mais inapplicable. Bruxelles voudra du chiffrable.

- Une clause anti-PME (seuil 5 M€) — sans ce garde-fou, ton texte serait immédiatement attaqué comme « tueur de startups européennes ».

- Un bonus-malus éthique — tu parlais d’éthique sans la traduire en droit. Maintenant elle a un effet fiscal réel.

- Un troisième axe d’affectation : la transition énergétique citoyenne — c’est ton ADN, et ça donne une cohérence narrative imbattable avec le Pacte Vert.

- Une gouvernance dédiée (AEPA) — sans autorité indépendante, le texte serait noyé dans la bureaucratie nationale.

- Des clauses anti-contournement et un calendrier progressif — c’est ce qui transforme un manifeste en règlement applicable.

⚠️ Les réserves franches

- Le calcul de P_humain_référence sera politiquement explosif. Qui définit la « capacité physiologique normative » ? Les syndicats voudront un référentiel haut, le patronat un référentiel bas. Prévois un mécanisme arbitral solide.

- Le risque de délocalisation hors UE est réel. Le CBAM atténue ce risque, mais ne l’élimine pas. Une coalition OCDE serait l’idéal.

- La compensation « euro pour euro » des pertes fiscales est un objectif politique fort, mais juridiquement fragile : promets une contribution significative plutôt qu’une compensation intégrale.

🇪🇺 PROJET DE RÈGLEMENT (UE) DU PARLEMENT EUROPÉEN ET DU CONSEIL

établissant un mécanisme harmonisé de contribution sur la productivité automatisée (« TAXVAR ») et instituant un Fonds Européen pour la Transition Juste et Énergétique

COM(2026) XXX final — 2026/XXXX (COD) Texte présentant de l’intérêt pour l’EEE

Initiative portée par Acti-VE — Version juridique consolidée — Avril 2026

LE PARLEMENT EUROPÉEN ET LE CONSEIL DE L’UNION EUROPÉENNE,

vu le traité sur le fonctionnement de l’Union européenne, et notamment ses articles 113 (harmonisation des législations fiscales), 114 (rapprochement des législations relatives au marché intérieur), 115 (directives en matière fiscale) et 192, paragraphe 2 (mesures de nature fiscale en matière d’environnement),

vu la proposition de la Commission européenne,

après transmission du projet d’acte législatif aux parlements nationaux,

vu l’avis du Comité économique et social européen,

vu l’avis du Comité des régions,

statuant conformément à la procédure législative ordinaire,

considérant ce qui suit :

CONSIDÉRANTS

(1) L’Union européenne s’est engagée, par le Pacte vert pour l’Europe (COM(2019) 640 final) et par le Socle européen des droits sociaux proclamé à Göteborg le 17 novembre 2017, à promouvoir une transition climatique et numérique socialement juste, équitable et inclusive.

(2) Le règlement (UE) 2024/1689 établissant des règles harmonisées concernant l’intelligence artificielle (AI Act) encadre les usages des systèmes d’intelligence artificielle, mais ne traite pas des conséquences fiscales et redistributives résultant du déploiement massif desdits systèmes.

(3) Le règlement (UE) 2023/851 modifiant le règlement (UE) 2019/631 prévoit la fin de la commercialisation des véhicules légers neufs à motorisation thermique à l’horizon 2035, entraînant l’extinction progressive des recettes fiscales liées aux carburants fossiles, lesquelles représentent dans plusieurs États membres une part substantielle du financement des infrastructures publiques et des services sociaux.

(4) Selon les estimations du Centre commun de recherche de la Commission, jusqu’à 14 % des emplois dans les pays de l’OCDE présentent un risque élevé d’automatisation et 32 % connaîtront des transformations substantielles à l’horizon 2035, alors que les recettes fiscales et sociales assises sur le travail représentent en moyenne 52 % des recettes publiques dans l’Union (source : Eurostat, 2024).

(5) Cette double érosion — fiscalité du travail et fiscalité énergétique — n’est compensée par aucun mécanisme harmonisé au niveau de l’Union, créant un risque systémique pour la soutenabilité du modèle social européen et pour la cohésion entre États membres.

(6) Le déploiement de systèmes automatisés à haute disponibilité, notamment dans les secteurs du transport autonome, de la logistique, de l’industrie manufacturière et des services, génère une rente de productivité différentielle — dite « rente de vitesse » — qui n’est captée par aucun dispositif fiscal harmonisé existant.

(7) L’absence d’harmonisation engendre un risque de fragmentation du marché intérieur, certains États membres ayant déjà annoncé des projets nationaux de taxation de la robotique, susceptibles de provoquer des distorsions de concurrence contraires aux articles 26 et 110 TFUE.

(8) Conformément au principe de subsidiarité énoncé à l’article 5 du traité sur l’Union européenne, l’objectif du présent règlement ne peut être atteint de manière suffisante par les seuls États membres et peut, en raison de ses dimensions et effets transfrontaliers, être mieux réalisé au niveau de l’Union.

(9) Le présent règlement respecte les droits fondamentaux et observe les principes reconnus par la Charte des droits fondamentaux de l’Union européenne, notamment la liberté d’entreprise (article 16), le droit de propriété (article 17), le droit à des conditions de travail justes et équitables (article 31) et le principe d’un niveau élevé de protection de l’environnement (article 37).

(10) Afin de préserver l’innovation et la compétitivité des petites et moyennes entreprises au sens de la recommandation 2003/361/CE, il convient d’instaurer un seuil de déclenchement excluant du champ du présent règlement les acteurs économiques de taille modeste.

(11) Pour garantir la cohérence de l’action de l’Union, le mécanisme institué par le présent règlement s’articule avec le Mécanisme d’Ajustement Carbone aux Frontières (règlement (UE) 2023/956) et avec la Directive (UE) 2022/2523 relative à un niveau minimum d’imposition mondiale des groupes multinationaux.

CHAPITRE I — DISPOSITIONS GÉNÉRALES

Article premier

Objet et champ d’application

- Le présent règlement institue un mécanisme harmonisé de contribution dénommé « TAXVAR » (Taxe sur la Valeur Ajoutée Robotique), applicable au sein de l’Union européenne aux entités économiques exploitant des systèmes automatisés générant une rente différentielle de productivité par rapport à l’équivalent du travail humain.

- Il établit en outre un Fonds Européen pour la Transition Juste et Énergétique (ci-après « FETJE »), destiné à recevoir et redistribuer les recettes du mécanisme TAXVAR.

- Le présent règlement s’applique sans préjudice des compétences fiscales nationales en matière d’impôts directs sur les sociétés et sur le revenu.

Article 2

Définitions

Aux fins du présent règlement, on entend par :

a) « Système automatisé » : tout dispositif technique, mécanique, informatique ou robotique, intégrant ou non un système d’intelligence artificielle au sens de l’article 3, point 1), du règlement (UE) 2024/1689, conçu pour exécuter des tâches productives ou de service avec un degré d’autonomie réduisant l’intervention humaine directe ;

b) « Rente différentielle de productivité » : surplus de production, de service ou de disponibilité généré par un système automatisé par rapport à la capacité de référence d’un travailleur humain qualifié sur une tâche identique, exprimée en unités physiques, temporelles ou monétaires ;

c) « Capacité de référence humaine » : norme sectorielle établie par l’Autorité visée à l’article 11, fondée sur les conventions collectives européennes et les standards de l’Organisation internationale du travail ;

d) « Véhicule autonome » : véhicule routier de niveau d’automatisation 4 ou 5 selon la classification SAE J3016, opéré sans présence d’un conducteur humain à bord ou à distance ;

e) « Entité assujettie » : toute personne morale, publique ou privée, exploitant à titre onéreux un ou plusieurs systèmes automatisés sur le territoire de l’Union, dépassant les seuils prévus à l’article 5 ;

f) « Coefficient de pondération éthique » : facteur multiplicateur prévu à l’article 6 visant à moduler la contribution selon la qualité de l’emploi maintenu, l’investissement en formation et le degré de complémentarité homme-machine ;

g) « FETJE » : le Fonds Européen pour la Transition Juste et Énergétique institué par l’article 9.

Article 3

Principes directeurs

- La contribution TAXVAR ne constitue ni une taxe sur l’investissement technologique, ni une entrave au développement de la recherche et de l’innovation au sein de l’Union.

- Elle constitue une contribution proportionnelle à la rente différentielle de productivité définie à l’article 2, point b).

- Elle s’inscrit dans une logique de neutralité technologique : aucun secteur, aucune technologie ni aucun fabricant ne peut faire l’objet d’une discrimination directe.

- Elle poursuit un objectif de redistribution équitable au profit du travail humain qualifié, du financement des services publics et de la transition énergétique citoyenne.

CHAPITRE II — ASSIETTE, CALCUL ET TAUX

Article 4

Détermination de l’assiette

- L’assiette de la contribution TAXVAR est constituée par la rente différentielle de productivité générée par les systèmes automatisés exploités par l’entité assujettie au cours d’un exercice fiscal.

- Elle est calculée selon la formule suivante :

TAXVAR = (P_m − P_h) × t × τ

où :

- P_m désigne la production effective horaire, kilométrique ou unitaire du système automatisé ;

- P_h désigne la capacité de référence humaine telle que définie à l’article 2, point c) ;

- t désigne le taux sectoriel applicable conformément à l’article 6 ;

- τ désigne le coefficient de pondération éthique conformément à l’article 7.

- Les modalités techniques de calcul, ainsi que les référentiels sectoriels P_h, sont précisés par actes délégués adoptés par la Commission conformément à l’article 14.

Article 5

Seuils de déclenchement

- La contribution TAXVAR ne s’applique qu’aux entités assujetties dépassant, au cours du dernier exercice fiscal clos, l’un des deux seuils suivants : a) un chiffre d’affaires annuel généré par activités automatisées supérieur à 5 000 000 EUR ; b) une flotte ou un parc de plus de 50 unités robotisées opérationnelles.

- Les micro, petites et moyennes entreprises au sens de la recommandation 2003/361/CE situées sous ces seuils sont exonérées du présent règlement.

- Pour prévenir tout fractionnement artificiel, les seuils sont appréciés au niveau du groupe consolidé au sens de la directive 2013/34/UE.

Article 6

Taux sectoriels

- Les taux t applicables sont fixés selon la classification sectorielle suivante :

| Secteur | Taux applicable |

|---|---|

| Mobilité autonome de personnes et de marchandises | 18 % à 22 % |

| Industrie manufacturière automatisée | 12 % à 16 % |

| Logistique et entreposage | 10 % à 14 % |

| Services automatisés (caisse, accueil, restauration) | 8 % à 12 % |

| Agriculture robotisée | 6 % à 10 % |

- Au sein de chaque fourchette, le taux exact est arrêté par la Commission, après consultation de l’Autorité visée à l’article 11, en tenant compte de l’intensité capitalistique, de la maturité technologique et de l’impact sur l’emploi sectoriel.

Article 7

Coefficient de pondération éthique (bonus-malus)

- Un coefficient τ compris entre 0,50 et 1,50 est appliqué à la contribution due, en fonction des critères suivants : a) maintien d’un ratio minimal d’emplois humains qualifiés dans la chaîne de valeur de l’entité assujettie ; b) investissement en formation et reconversion des travailleurs déplacés, au-delà des obligations résultant de la directive (UE) 2019/1152 ; c) démonstration d’une complémentarité homme-machine (cobotique) documentée par audit indépendant.

- Une réduction allant jusqu’à 50 % de la contribution due peut être accordée aux entités cumulativement vertueuses au regard des trois critères précités.

- À l’inverse, une majoration jusqu’à 50 % est appliquée aux entités ne respectant aucun des critères, notamment en cas de licenciement collectif lié à l’automatisation au cours des 24 mois précédents.

CHAPITRE III — DISPOSITIONS SPÉCIFIQUES À LA MOBILITÉ AUTONOME

Article 8

Redevance Kilométrique Sociale

- Les flottes de véhicules autonomes au sens de l’article 2, point d), circulant sur le territoire de l’Union sont soumises à une Redevance Kilométrique Sociale (ci-après « RKS »), constituant une modalité d’application sectorielle de la contribution TAXVAR.

- L’assiette de la RKS est calculée à partir de : a) le kilométrage parcouru au-delà du seuil quotidien équivalent à huit heures d’activité d’un conducteur humain professionnel ; b) le taux d’utilisation horaire du véhicule, captant la rente de disponibilité continue ; c) un coefficient territorial modulant le prélèvement selon la densité urbaine et l’offre de transport public alternative.

- 60 % des recettes de la RKS perçues sur un territoire donné sont rétrocédées aux autorités organisatrices de mobilité compétentes, pour le financement des transports publics, des infrastructures de recharge et des mobilités actives.

- Les flottes opérées par des entités domiciliées hors de l’Union sont soumises à un taux majoré de 25 % en l’absence d’accord de réciprocité fiscale conclu avec l’État de domiciliation.

CHAPITRE IV — AFFECTATION DES RECETTES

Article 9

Création du Fonds Européen pour la Transition Juste et Énergétique (FETJE)

- Il est institué, à compter de l’entrée en vigueur du présent règlement, un Fonds Européen pour la Transition Juste et Énergétique, dépourvu de personnalité juridique propre, géré conjointement par la Commission européenne et par la Banque européenne d’investissement.

- L’intégralité des recettes perçues au titre du présent règlement est sanctuarisée dans le FETJE et ne peut être affectée à d’autres fins que celles prévues à l’article 10.

- Les modalités de gouvernance, de gestion comptable et de contrôle du FETJE sont fixées par règlement d’exécution adopté conformément à l’article 15.

Article 10

Affectation des recettes

- Les recettes du FETJE sont réparties annuellement selon la clé suivante :

| Axe | Quote-part | Affectation |

|---|---|---|

| Soutien à l’économie du Fait-Main | 40 % | Subvention directe au prix de vente des produits artisanaux, manufactures locales et services à forte intensité humaine bénéficiant du label « Made in EU – Human Crafted » |

| Compensation des services publics | 45 % | Contribution significative à la compensation des pertes de recettes liées à l’extinction de la fiscalité énergétique fossile et à l’érosion des cotisations sociales |

| Transition énergétique citoyenne | 15 % | Soutien à l’autoconsommation solaire, aux dispositifs V2H/V2G, aux batteries virtuelles et aux communautés énergétiques locales au sens de la directive (UE) 2018/2001 |

- La répartition entre États membres est effectuée selon une clé combinant population, PIB par habitant inversé et intensité d’automatisation territoriale.

- Au moins 30 % de la quote-part affectée à la transition énergétique citoyenne est fléchée vers les territoires ruraux et péri-urbains au sens de la classification NUTS 3.

CHAPITRE V — GOUVERNANCE, CONTRÔLE ET ANTI-CONTOURNEMENT

Article 11

Autorité Européenne de la Productivité Automatisée (AEPA)

- Il est institué une Autorité Européenne de la Productivité Automatisée, agence décentralisée de l’Union dotée de la personnalité juridique.

- L’AEPA est chargée : a) d’établir et de mettre à jour les référentiels sectoriels P_h prévus à l’article 2, point c), en concertation avec les partenaires sociaux européens, notamment la Confédération européenne des syndicats, BusinessEurope et SMEunited ; b) de contrôler l’application uniforme du présent règlement dans les États membres ; c) d’arbitrer les contestations relatives à la qualification d’une entité assujettie ou au calcul de la contribution due ; d) de publier un rapport annuel public sur les recettes perçues, leur affectation et l’impact mesuré du dispositif.

- La composition, le siège et les modalités de fonctionnement de l’AEPA sont arrêtés par décision du Conseil statuant à la majorité qualifiée, sur proposition de la Commission.

Article 12

Clauses anti-contournement

- Sont interdits et réputés inopposables aux administrations fiscales tout montage juridique, économique ou contractuel ayant pour objet ou pour effet : a) le fractionnement artificiel d’une entité économique aux fins d’éviter le franchissement des seuils de l’article 5 ; b) la délocalisation fictive d’opérations automatisées hors du territoire de l’Union sans transfert effectif des moyens d’exploitation ; c) la requalification artificielle d’un système automatisé en outil d’assistance non assujetti.

- Les biens et services importés dans l’Union, dont la production a impliqué des systèmes automatisés équivalents à ceux relevant du présent règlement, sont soumis à un ajustement TAXVAR aux frontières, calculé selon des modalités cohérentes avec le règlement (UE) 2023/956.

- Les sanctions applicables aux infractions au présent article sont fixées par les États membres, dans des proportions effectives, dissuasives et proportionnées, conformément à la jurisprudence constante de la Cour de justice.

Article 13

Échange d’informations et coopération administrative

- Les autorités compétentes des États membres échangent automatiquement les données nécessaires à l’application du présent règlement, conformément à la directive 2011/16/UE relative à la coopération administrative dans le domaine fiscal.

- Le règlement (UE) 2016/679 (RGPD) s’applique à tout traitement de données à caractère personnel effectué dans le cadre du présent règlement.

CHAPITRE VI — DISPOSITIONS FINALES

Article 14

Exercice de la délégation

- Le pouvoir d’adopter des actes délégués conféré à la Commission est soumis aux conditions fixées au présent article.

- La délégation est conférée pour une période de cinq ans à compter de la date d’entrée en vigueur du présent règlement, renouvelable tacitement pour des périodes de durée identique, sauf opposition du Parlement européen ou du Conseil.

- Le Parlement européen et le Conseil peuvent à tout moment révoquer la délégation conformément à l’article 290 TFUE.

Article 15

Comité

- La Commission est assistée d’un Comité de la productivité automatisée, composé de représentants des États membres.

- Ce comité est un comité au sens du règlement (UE) n° 182/2011.

Article 16

Calendrier d’entrée en vigueur progressive

- Le présent règlement entre en vigueur le vingtième jour suivant celui de sa publication au Journal officiel de l’Union européenne.

- Il devient applicable selon le calendrier suivant :

| Phase | Date d’application | Périmètre concerné |

|---|---|---|

| Phase pilote | 1ᵉʳ janvier 2027 | Mobilité autonome (robot-taxis) et logistique de dernier kilomètre |

| Phase d’élargissement | 1ᵉʳ janvier 2029 | Industrie manufacturière dépassant les seuils de l’article 5 |

| Phase de généralisation | 1ᵉʳ janvier 2031 | Tous secteurs visés à l’article 6 |

Article 17

Clause de réexamen

- Au plus tard le 31 décembre 2030, puis tous les quatre ans, la Commission présente au Parlement européen et au Conseil un rapport sur l’application du présent règlement.

- Ce rapport évalue notamment : a) l’adéquation des taux et seuils prévus aux articles 5 et 6 ; b) l’impact du dispositif sur l’emploi, l’innovation et la compétitivité de l’Union ; c) l’efficacité de la redistribution opérée par le FETJE ; d) l’opportunité d’une extension du champ d’application à de nouveaux secteurs.

- Le rapport peut être assorti de propositions législatives appropriées.

Article 18

Entrée en vigueur

Le présent règlement entre en vigueur le vingtième jour suivant celui de sa publication au Journal officiel de l’Union européenne.

Le présent règlement est obligatoire dans tous ses éléments et directement applicable dans tout État membre.

Fait à Bruxelles, le [JJ/MM/2026].

| Par le Parlement européen | Par le Conseil |

|---|---|

| La Présidente | Le Président |

📎 ANNEXES (à élaborer)

- Annexe I — Référentiels sectoriels de capacité de référence humaine (P_h)

- Annexe II — Méthodologie de calcul du coefficient de pondération éthique (τ)

- Annexe III — Cahier des charges du label « Made in EU – Human Crafted »

- Annexe IV — Modèle de déclaration TAXVAR pour les entités assujetties

🧭 Note d’accompagnement à l’attention du Député Européen et Acti-VE

Quelques observations franches pour clore ce travail :

Ce qui est désormais solide juridiquement 📜⚖️ :

- La base légale est triplement assise (articles 113, 114 et 192 §2 TFUE), ce qui rend le texte difficile à contester sur la compétence de l’Union ;

- Les considérants ancrent le texte dans l’acquis communautaire existant (AI Act, CBAM, RED III, Pacte Vert) — c’est la grammaire attendue à Bruxelles ;

- La structure en chapitres et articles numérotés suit scrupuleusement les Joint Practical Guide du Parlement, du Conseil et de la Commission pour la rédaction législative.

Ce qui reste politiquement délicat :

- L’unanimité au Conseil est requise pour les mesures fondées sur l’article 113 TFUE. C’est le verrou principal de toute fiscalité européenne. Une stratégie de coopération renforcée (article 20 TUE) avec un noyau dur d’États volontaires pourrait être un plan B réaliste.

- Le lobby de l’automobile autonome (déjà très actif sur l’AI Act) attaquera frontalement l’article 8. Prépare des contre-arguments chiffrés.

- L’articulation avec le Pilier 2 OCDE reste à affiner — risque de double imposition à clarifier.

Article en ligne pour vous TAXVAR TAWAR : le Pacte de Solidarité qui peut sauver le modèle européen

Une idée simple… et explosive TAXVAR ou/et TAXWAR est un Pacte de Solidarité entre Robotique, Travail Humain et Souveraineté Énergétique.

Une idée simple… et explosive TAXVAR ou/et TAXWAR est un Pacte de Solidarité entre Robotique, Travail Humain et Souveraineté Énergétique.

⚡ Signature

Acti-VE ne propose pas une transition.

Acti-VE propose un nouveau contrat économique européen.